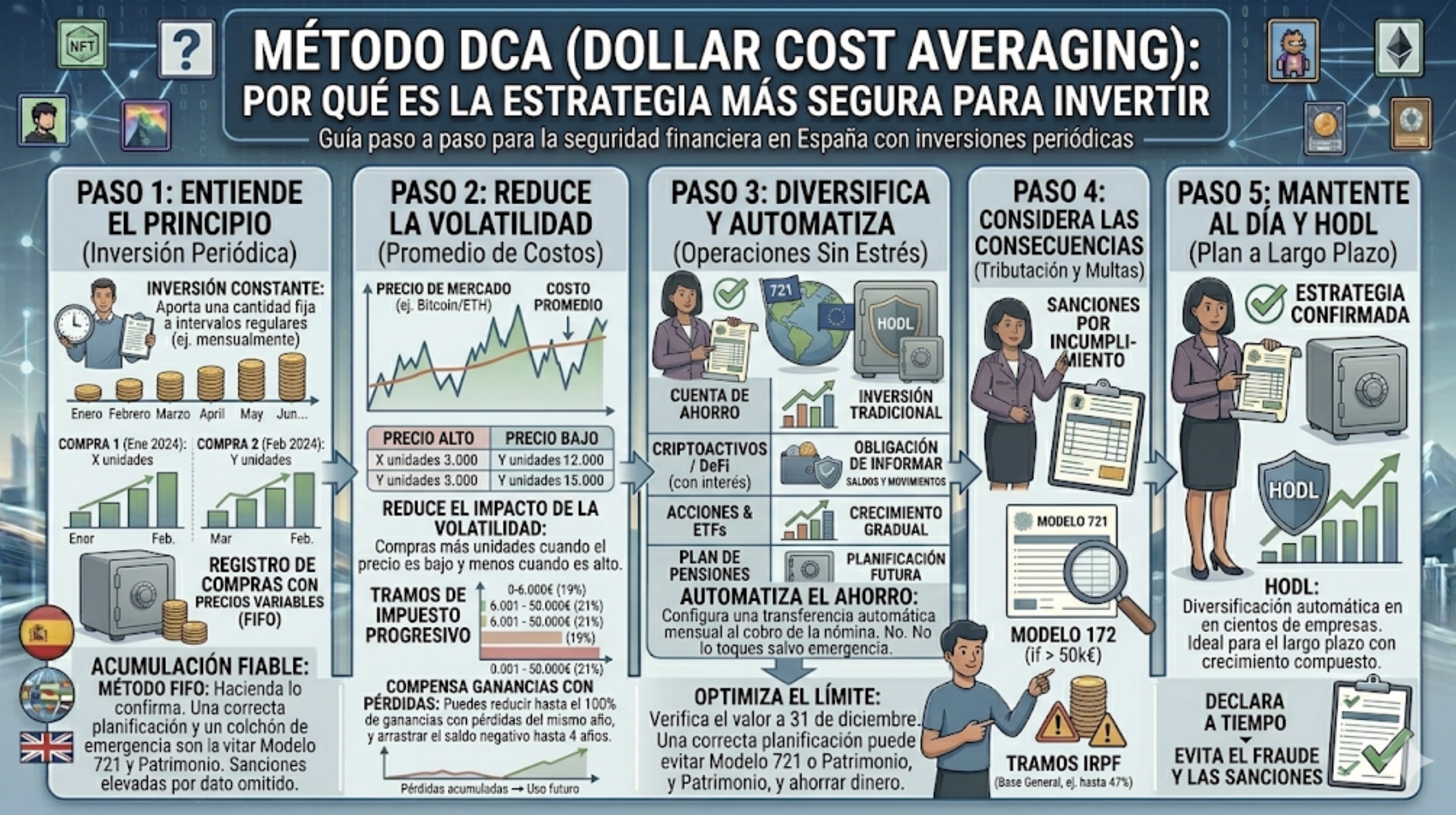

Por qué el método DCA (Dollar Cost Averaging) es la estrategia más segura para invertir

En el mundo de las inversiones de 2026, la volatilidad es la norma, no la excepción. Ya sea que inviertas…

En el mundo de las inversiones de 2026, la volatilidad es la norma, no la excepción. Ya sea que inviertas…

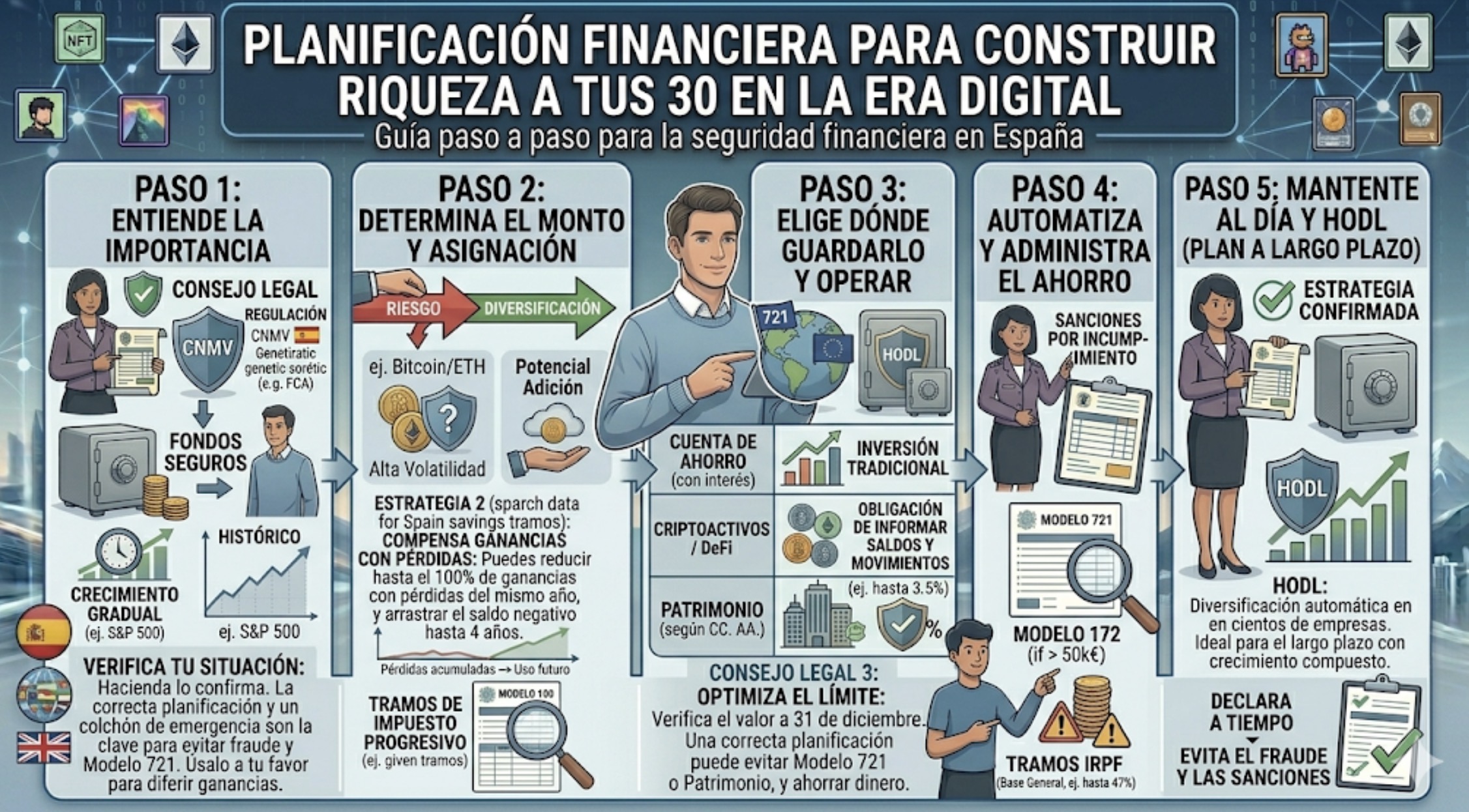

Llegar a los 30 años suele ser un punto de inflexión. Es la década en la que las decisiones financieras…

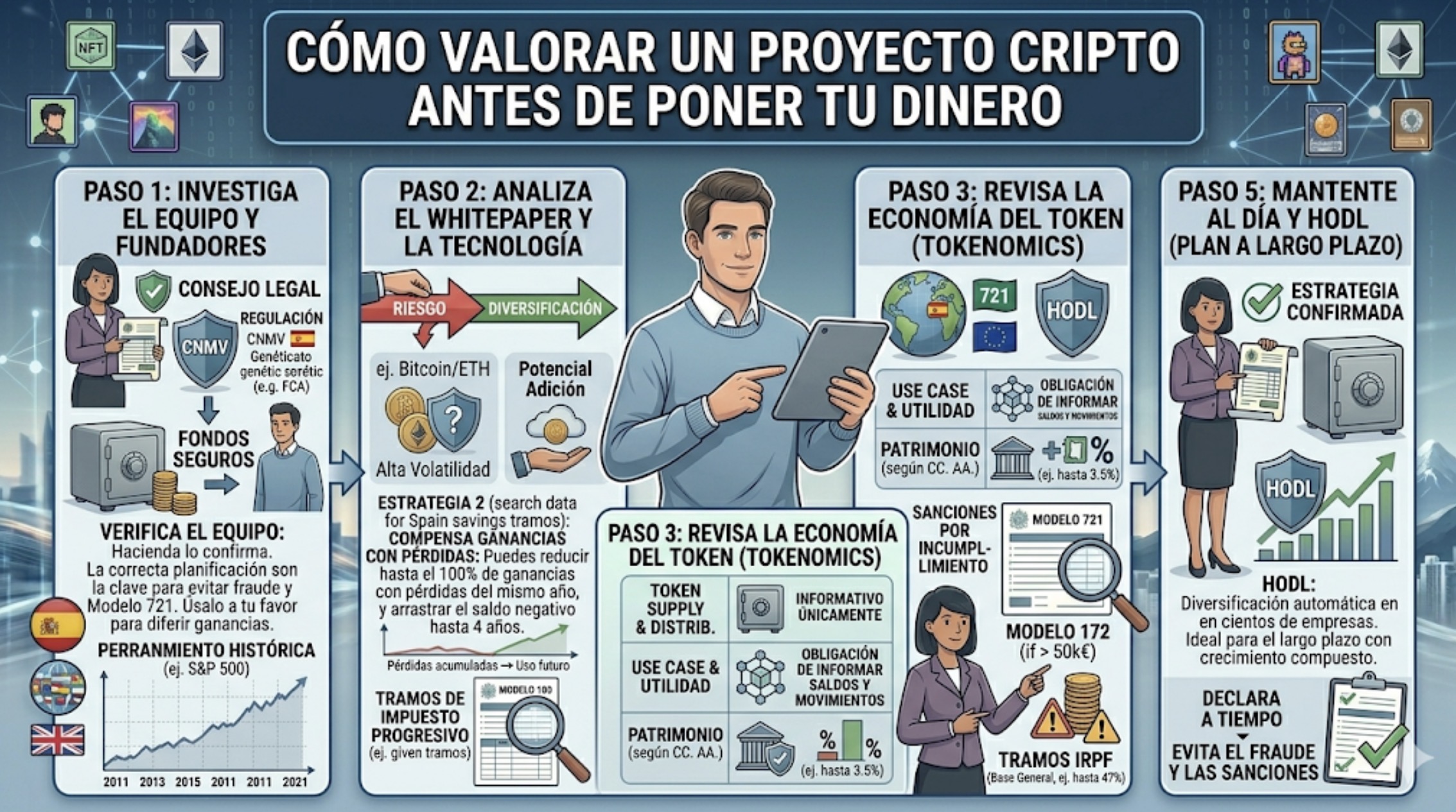

Invertir en cripto no es apostar; es evaluar tecnología, economía y psicología humana. Aquí tienes los 6 pasos esenciales para…

Hasta hace poco, invertir en criptomonedas era una actividad reservada para los entusiastas de la tecnología, dispuesta a lidiar con…

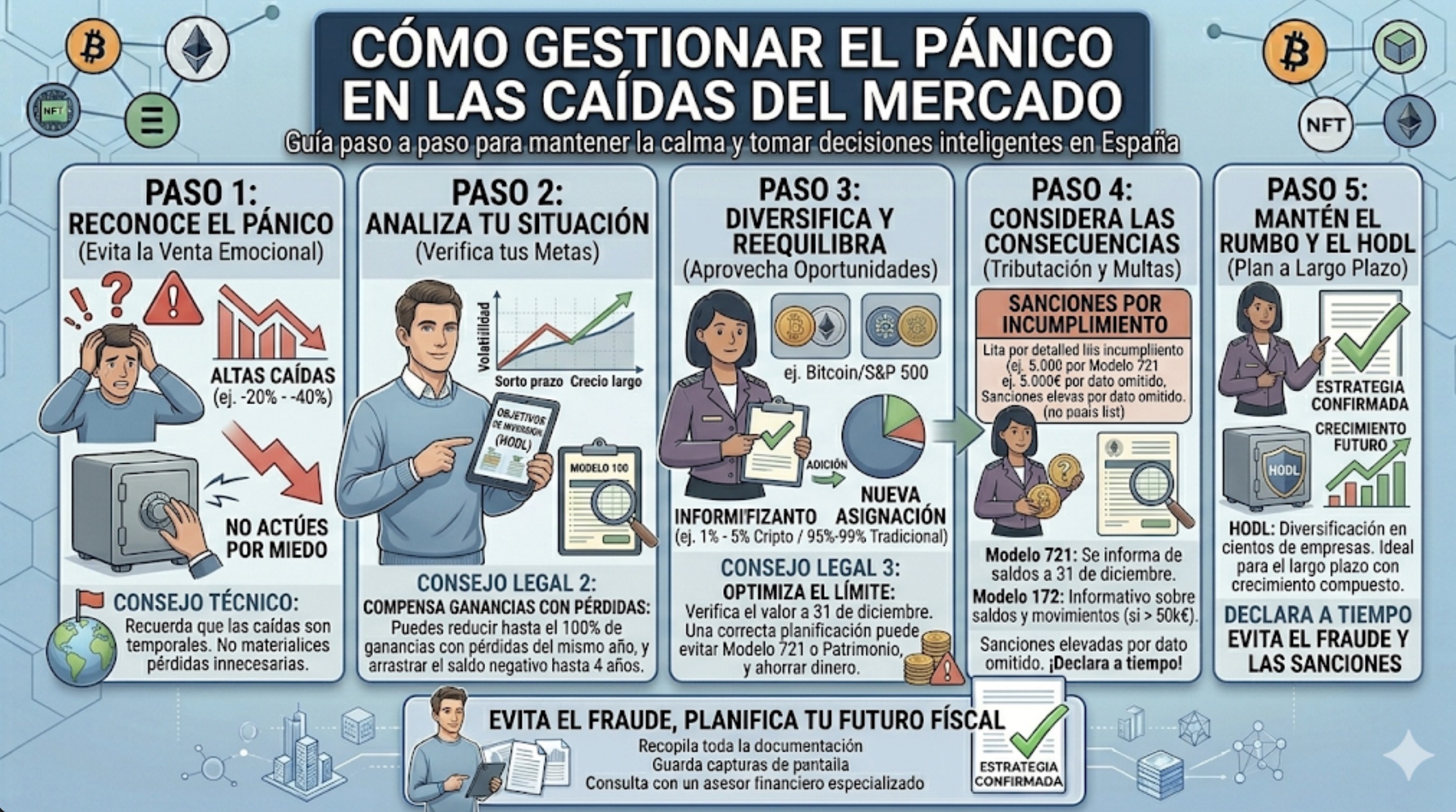

Ver cómo tu cartera de inversión se tiñe de rojo intenso no es fácil para nadie. En el mundo de…

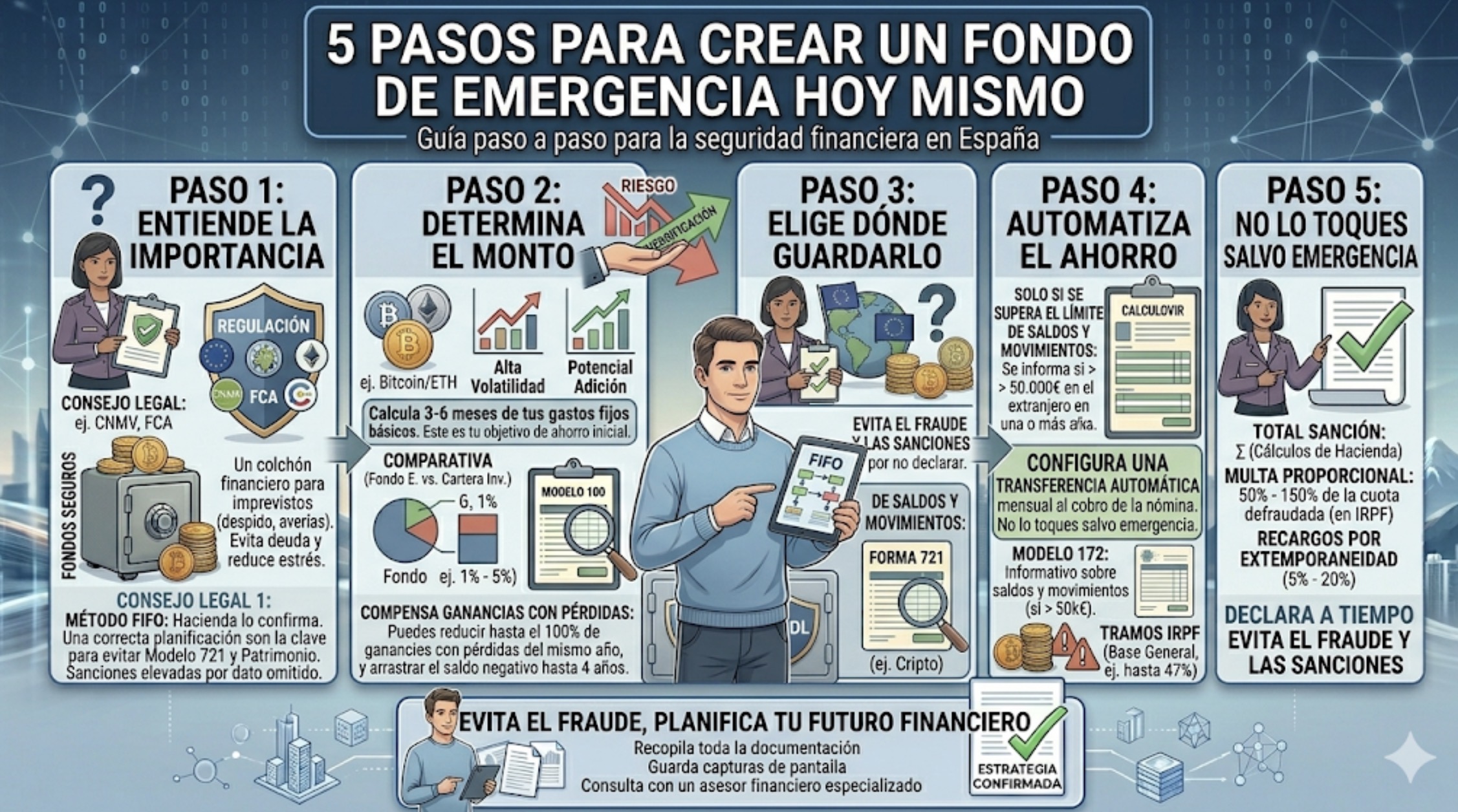

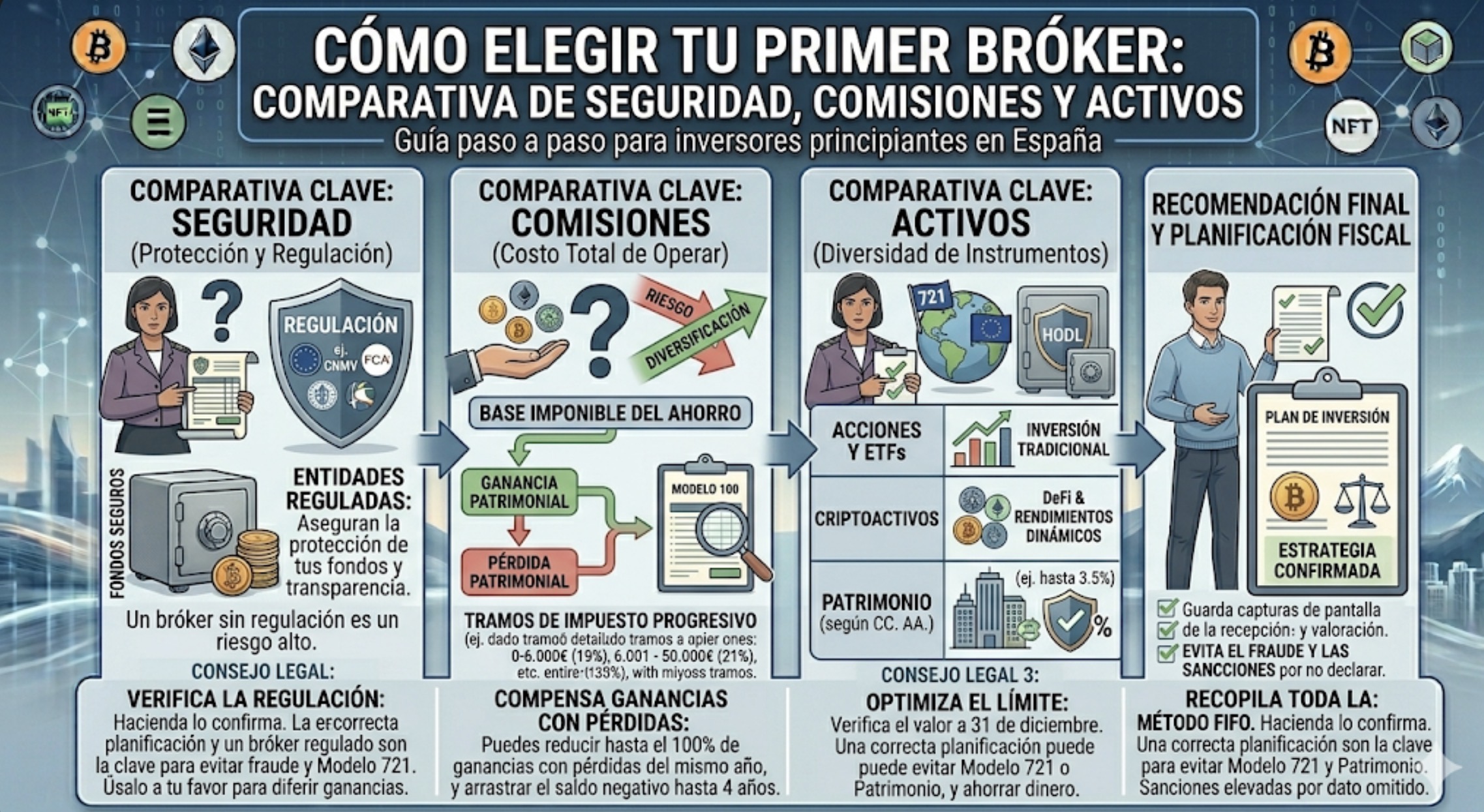

Si estás leyendo esto, es probable que hayas sentido la curiosidad (o la urgencia) de empezar a invertir. Quieres que…

Dar el salto del ahorro a la inversión es una de las mejores decisiones que puedes tomar para tu futuro…

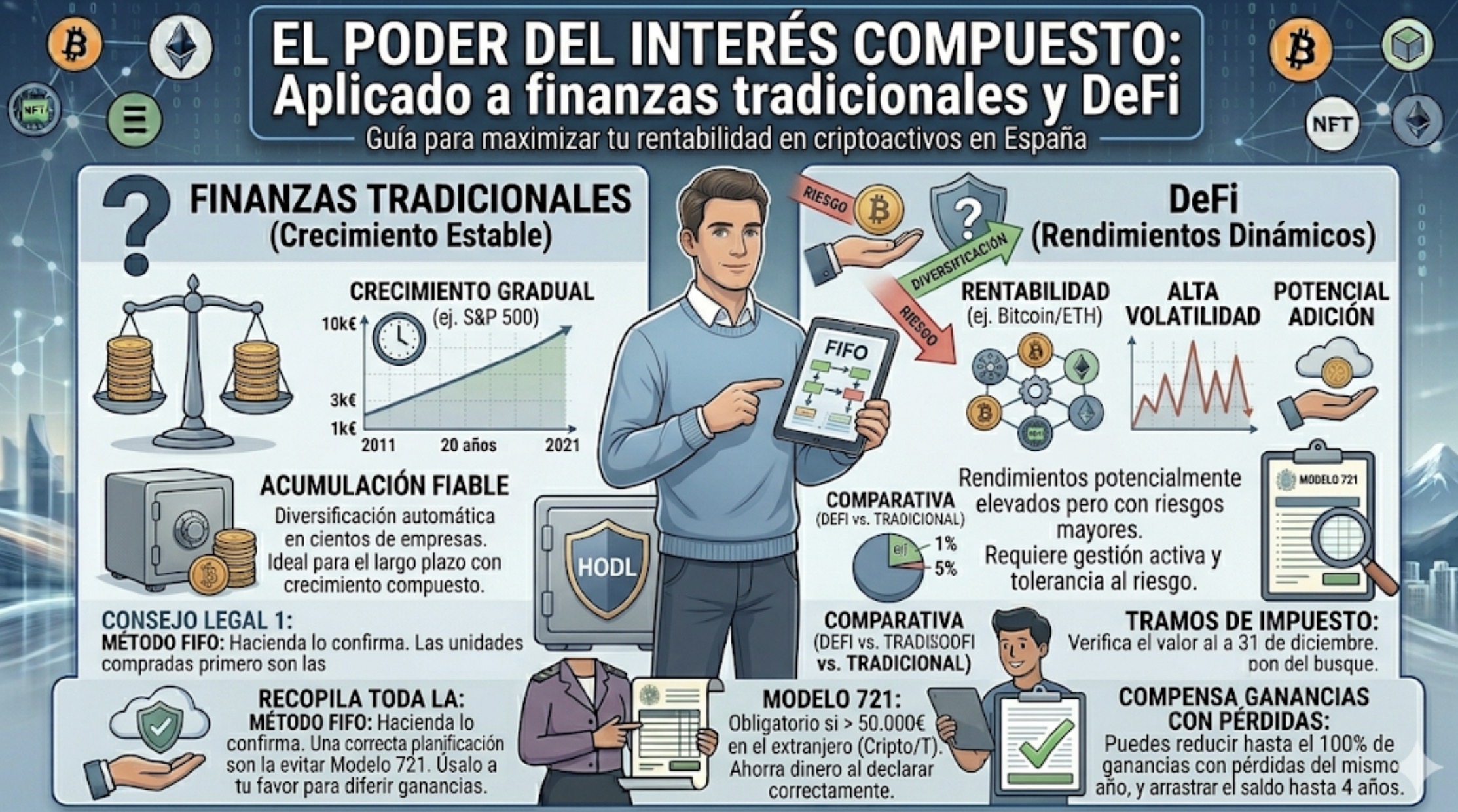

Albert Einstein lo llamó «la octava maravilla del mundo». Afirmaba que quien lo entiende, lo gana; quien no, lo paga….

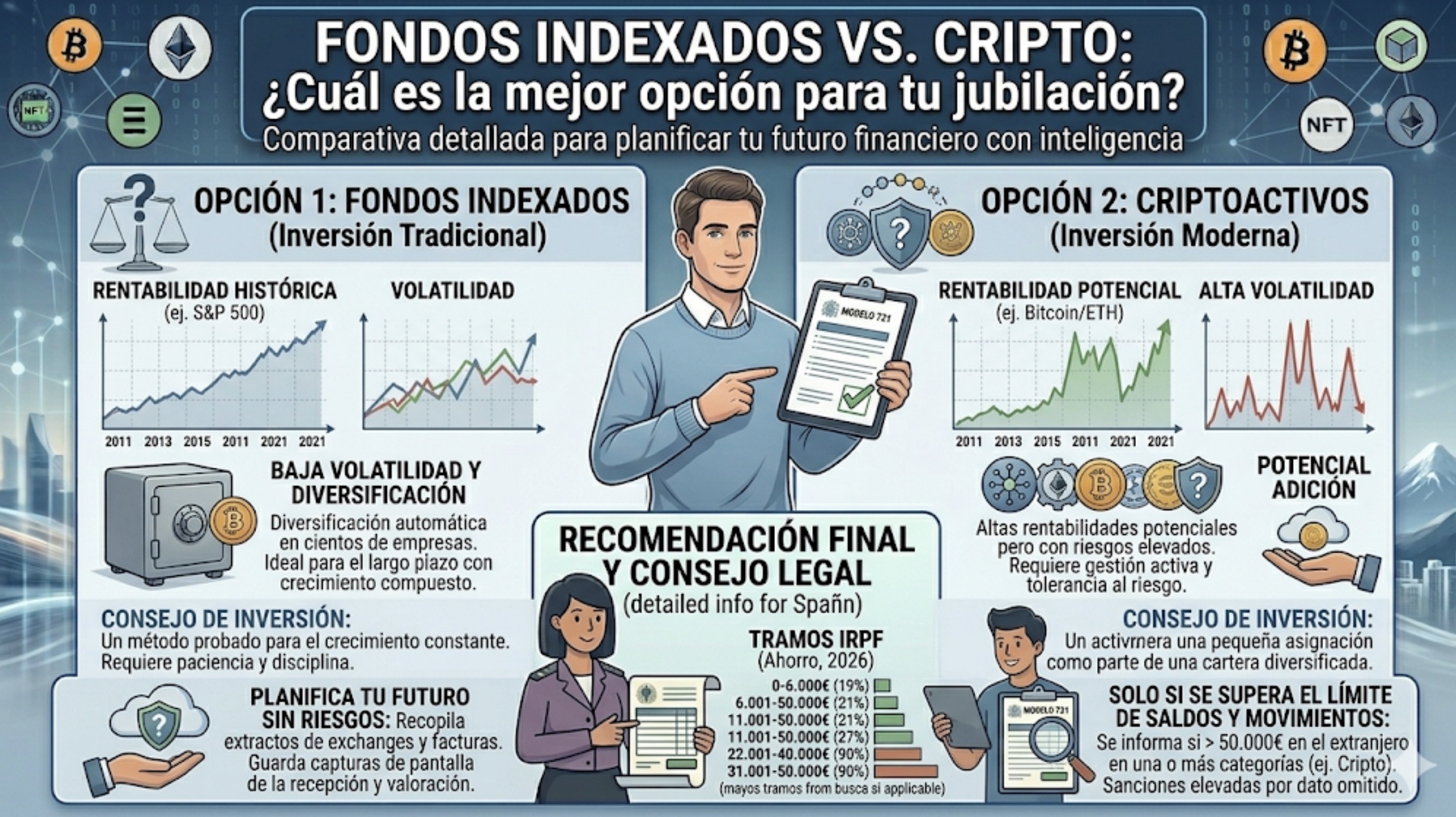

La jubilación es el hito financiero más importante para cualquier ahorrador. En 2026, el panorama ha cambiado: ya no basta…

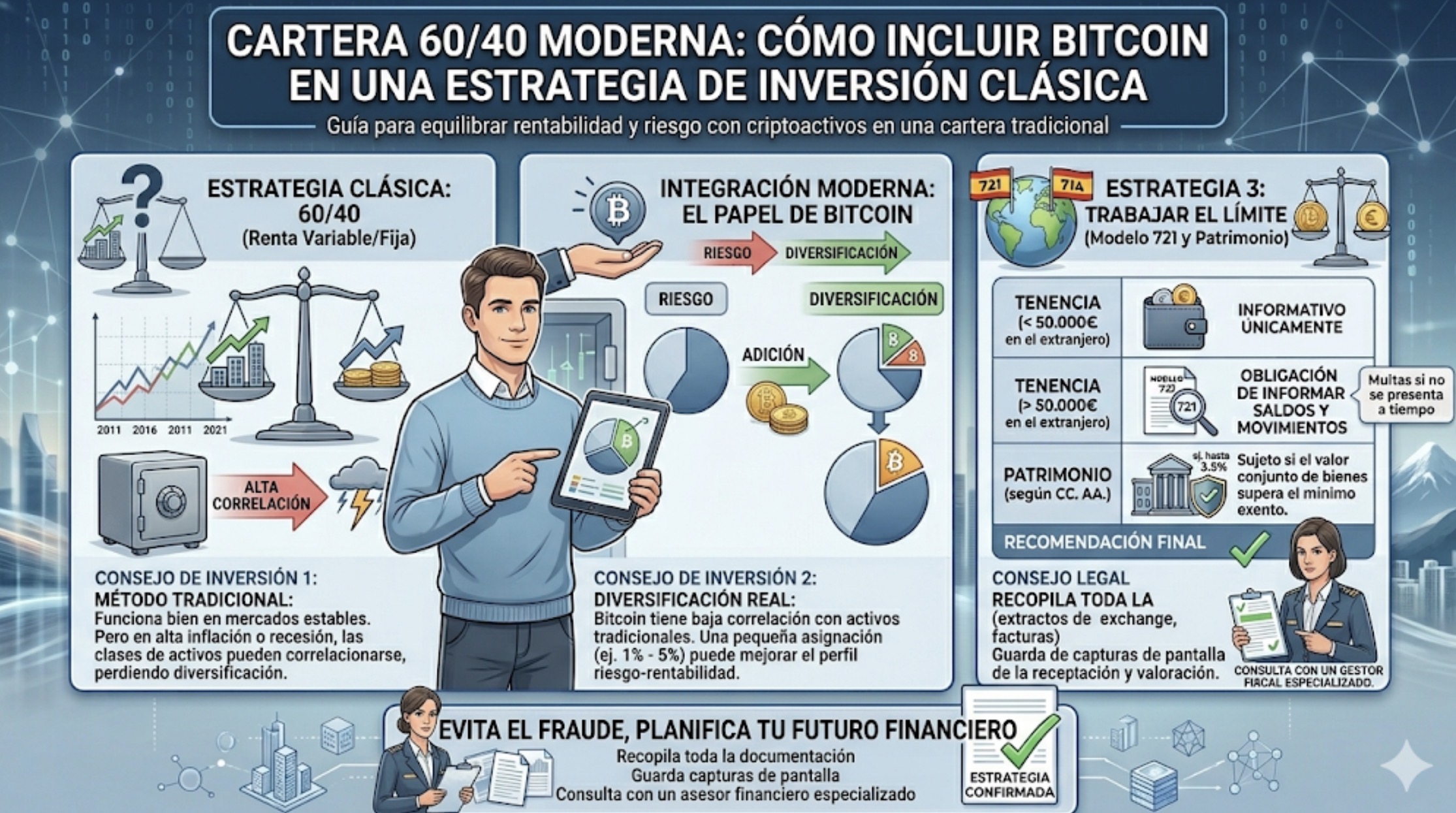

Durante décadas, la cartera 60/40 ha sido el «estándar de oro» para el inversor equilibrado. La fórmula era sencilla y…